Kdo má nárok na Stravenkový paušál 2023

Nárok na stravenkový paušál má pouze zaměstnanec, jehož zaměstnavatel se rozhodne poskytovat příspěvek právě tímto způsobem. Aby mohl být navíc daňově zvýhodněný, musí být poskytovaný zaměstnavatelem: na stravování, za jednu směnu podle zákoníku práce (§ 78 odst.

Archiv

Kdo má nárok na stravenky

Nárok na stravenku

Většina zaměstnavatelů má nastaveno, že nárok zaměstnance na stravenku vzniká za každý den na pracovišti, a většinou kopíruje možnost daňového odpočtu. Zaměstnanec tedy musí v rámci směny odpracovat alespoň 3 hodiny. Podmínky pro nárok na stravenky jsou plně v kompetenci zaměstnavatele.

Archiv

Co je příspěvek na stravování

Zaměstnavatelé mohou svým zaměstnancům přispívat na stravování: poskytnutím stravenky jako nepeněžního plnění, provozováním vlastního stravovacího zařízení, poskytnutím peněžitého příspěvku (stravenkový paušál).

Jak se platí stravenky

Stravenky i stravenková karta slouží k nákupu potravin, nelze jimi platit zboží nepotravinového charakteru, tedy tabákové výrobky, drogerii a alkohol. S jakým typem platby je možné stravenky kombinovat Platbu stravenkami lze kombinovat s platbou v hotovosti i platební kartou.

Jak se bude účtovat Stravenkový paušál

Jak stravenkový paušál účtovat Je-li peněžitý příspěvek vyplácen společně se mzdou, účtujeme standardně na 527/331. V ostatních případech můžeme použít 527/333.

Jak nastavit Stravenkový paušál v pohodě

Program POHODA automaticky počítá pro celý srpen s osvobozeným limitem 82,60 Kč. V případě, že poskytujete svým zaměstnancům paušál nad uvedený limit, je nutné ve mzdách za srpen upravit (snížit) částku, kterou program vypočte v poli „z toho nad limit“ v části Stravenkový paušál na záložce Čistá mzda.

Jak se počítá Stravenkový paušál

Co přináší novinka roku 2021 – stravenkový paušál

Jde o peněžitý příspěvek osvobozený od daně, poskytovaný zaměstnavatelem zaměstnanci na stravování za jednu směnu. Jeho výše je 70% horní hranicí stravného, pro rok 2021 tato částka činí 75,60 Kč (108*0,7).

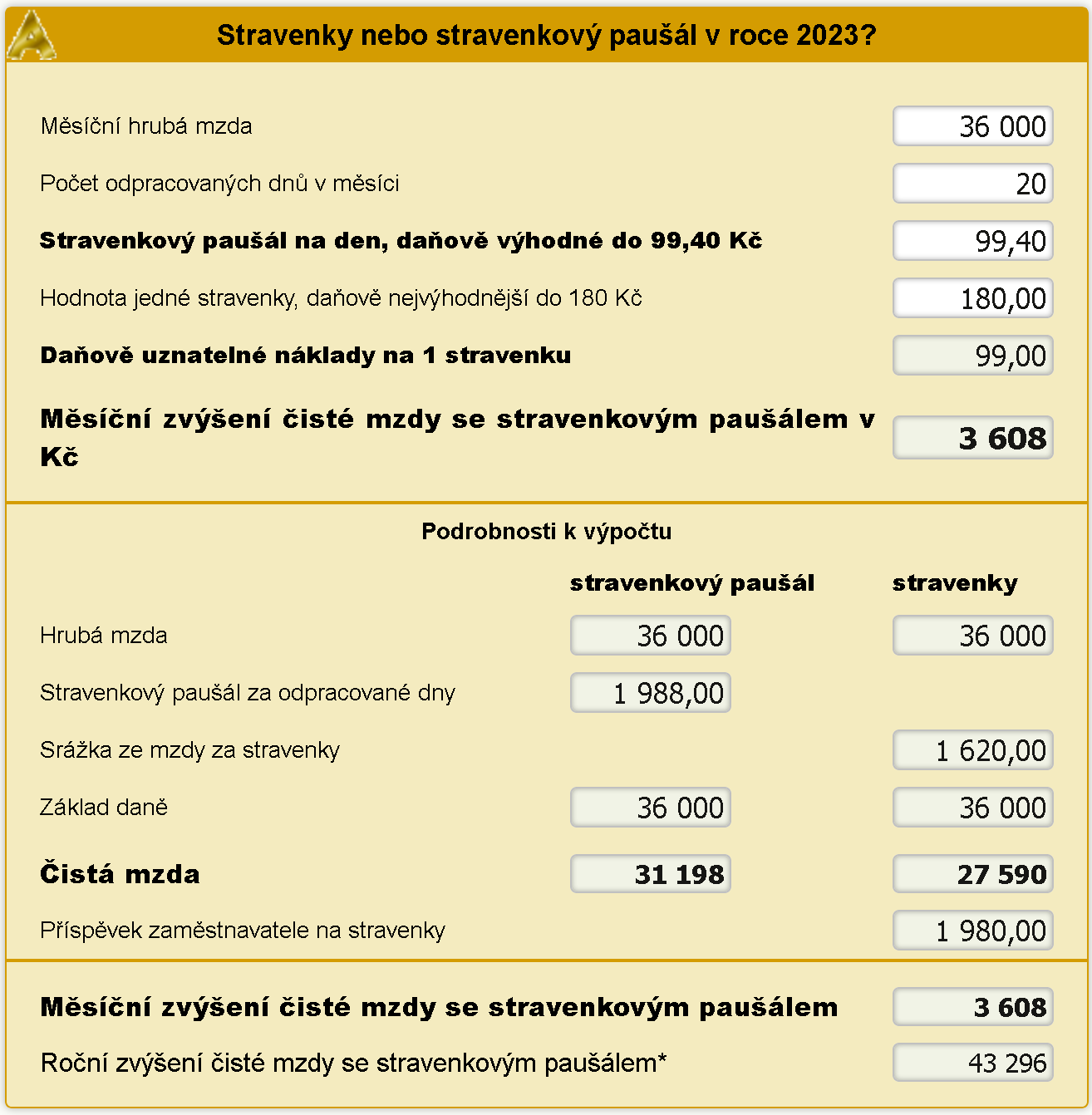

Co je výhodnější Stravenkový paušál nebo stravenky

Výhodou stravenek je, že u zaměstnance jsou osvobozeny bez limitu, pro zaměstnavatele je to daňový náklad do limitu, stravenkový paušál je naopak u zaměstnance osvobozen do limitu, u zaměstnavatele daňový náklad bez limitu, což je pro něj výhodnější.

Kdy vzniká nárok na Stravenkový paušál

Kdy má zaměstnanec nárok na stravenky

Aby mohl zaměstnavatel vůbec uvažovat o daňové uznatelnosti části hodnoty stravenky, musí zaměstnanec strávit v práci alespoň 3 hodiny za směnu definovanou zaměstnavatelem dle zákoníku práce.

Co je výhodnější stravenky nebo paušál

Kdy se vyplatí stravenkový paušál

Částka nad tento limit totiž podléhá 59,8 % zátěži (33,8 % odvody pojistného zaměstnavatele za zaměstnance, 11 % odvody pojistného zaměstnance, 15 % sazba daně z příjmů ze závislé činnosti), kdežto v případě poskytnutí stravenky pouze 19 %, resp. 15% zátěži.

Na jaký účet účtovat Stravenkový paušál

Je-li peněžitý příspěvek vyplácen společně se mzdou, účtujeme standardně na 527/331.

Jak funguje Stravenkový paušál

Zaměstnavatel si může uplatnit jako daňově uznatelný náklad až 55 procent ceny jídla nebo stravenky. Zbylých 45 procent doplácí zaměstnanec ze své čisté mzdy. Na stravenku v hodnotě 100 korun tak zaměstnavatel přispívá 55 korun, které zaplatí stravenkové firmě a odečte si tento náklad z daňového základu.

Jak se účtuje Stravenkový paušál

Jak stravenkový paušál účtovat Je-li peněžitý příspěvek vyplácen společně se mzdou, účtujeme standardně na 527/331. V ostatních případech můžeme použít 527/333.

Jak získat stravenky

Obecně nárok zaměstnance na stravenku vzniká za každý den na pracovišti a většinou kopíruje možnost daňového odpočtu. Zaměstnanec tedy musí v rámci směny odpracovat alespoň 3 hodiny. Obvykle zaměstnavatel hradí 55 % ceny stravenky, zaměstnanec 45 %.

Kdy je nárok na stravenku i stravné

Stravenku můžete dostat, pokud vaše přítomnost v práci během stanovené směny trvá alespoň 3 hodiny a současně platí, že vám během této směny nesmí vzniknout nárok na stravné podle zákoníku práce.

Co je to Stravenkový paušál

Stravenkový paušál představuje od 1.1.2021 třetí způsob, jak poskytnout zaměstnanci daňově zvýhodněné stravování. Peněžitý příspěvek na stravování je na straně zaměstnance osvobozen od daně z příjmů fyzických osob a ani nevstupuje do vyměřovacích základů pro odvod sociálního a zdravotního pojištění.